Cession de créance · Fonds commun de titrisation · Toute la France

Poursuivi par un

Poursuivi par un

fonds commun de titrisation ?

Exigez la preuve

de la cession

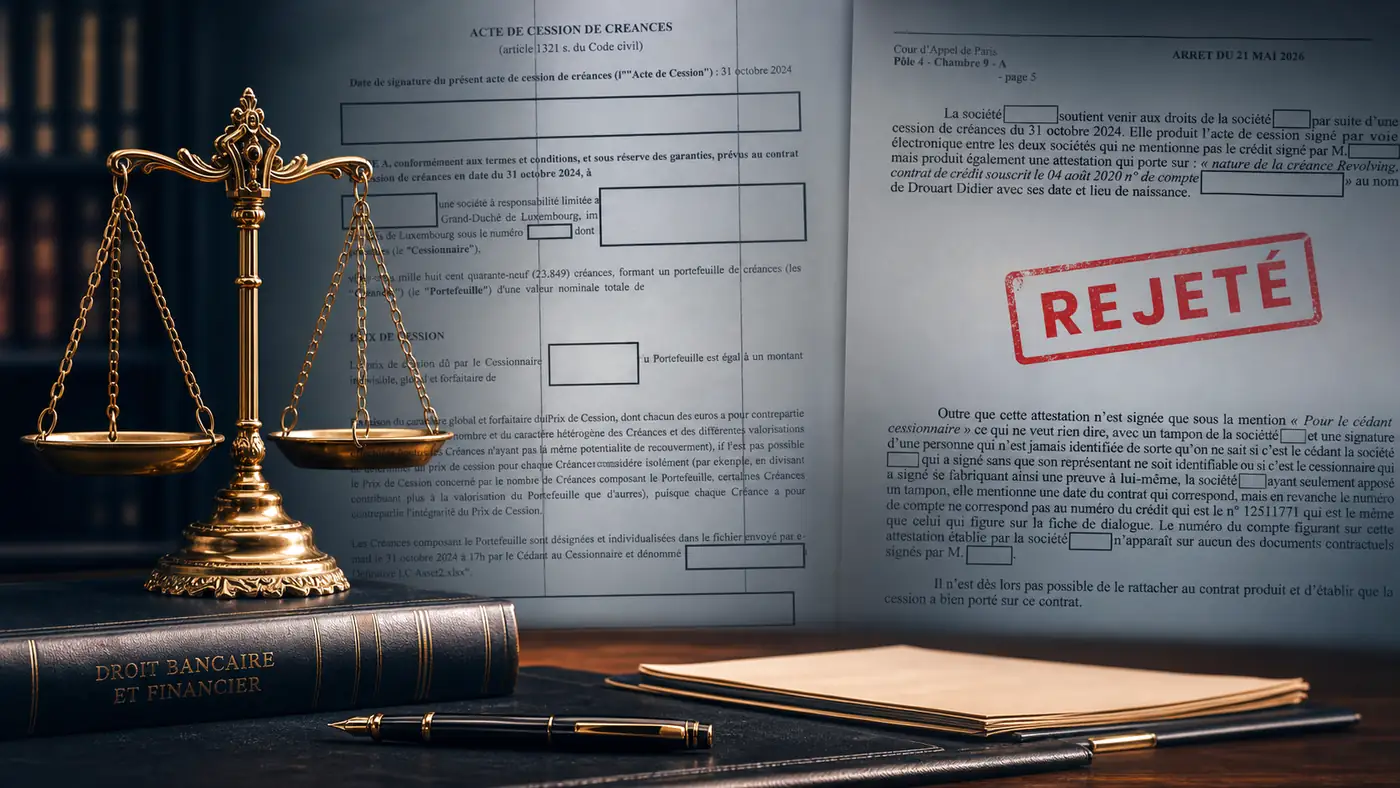

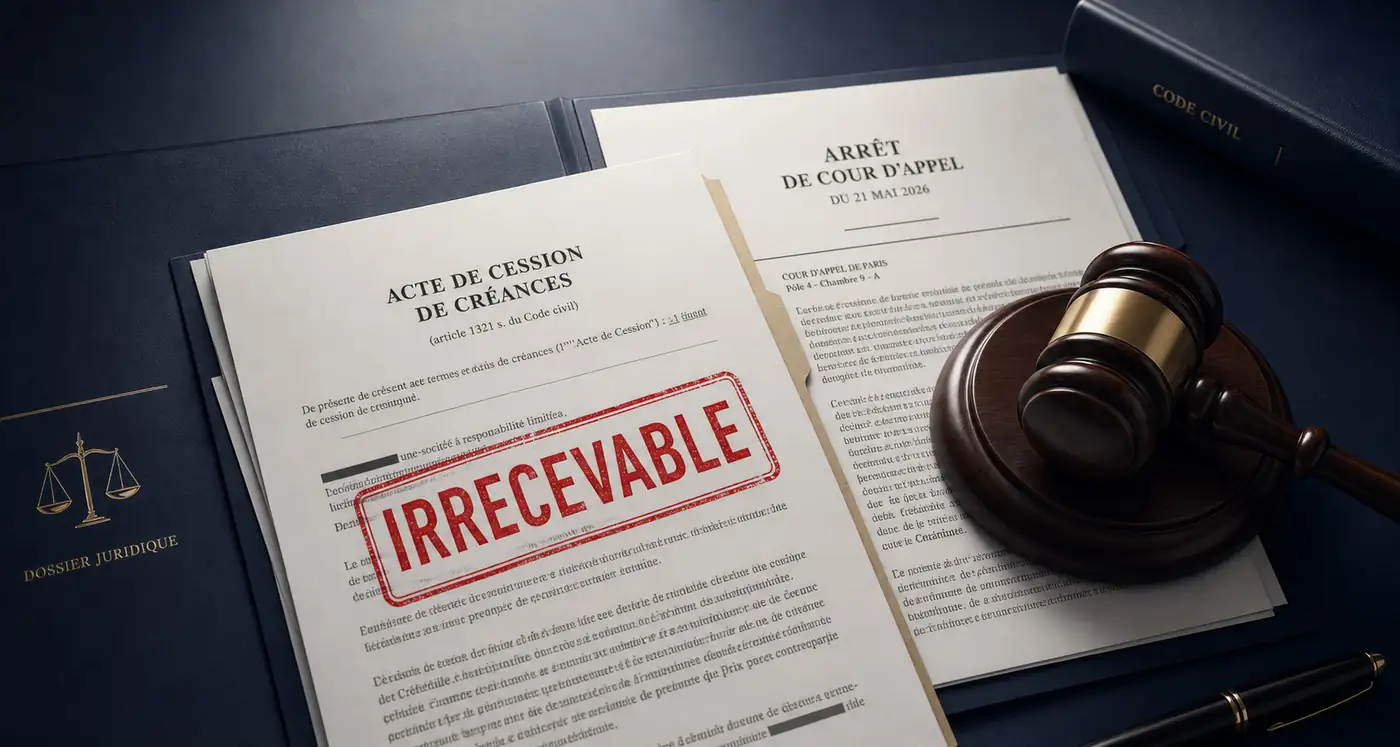

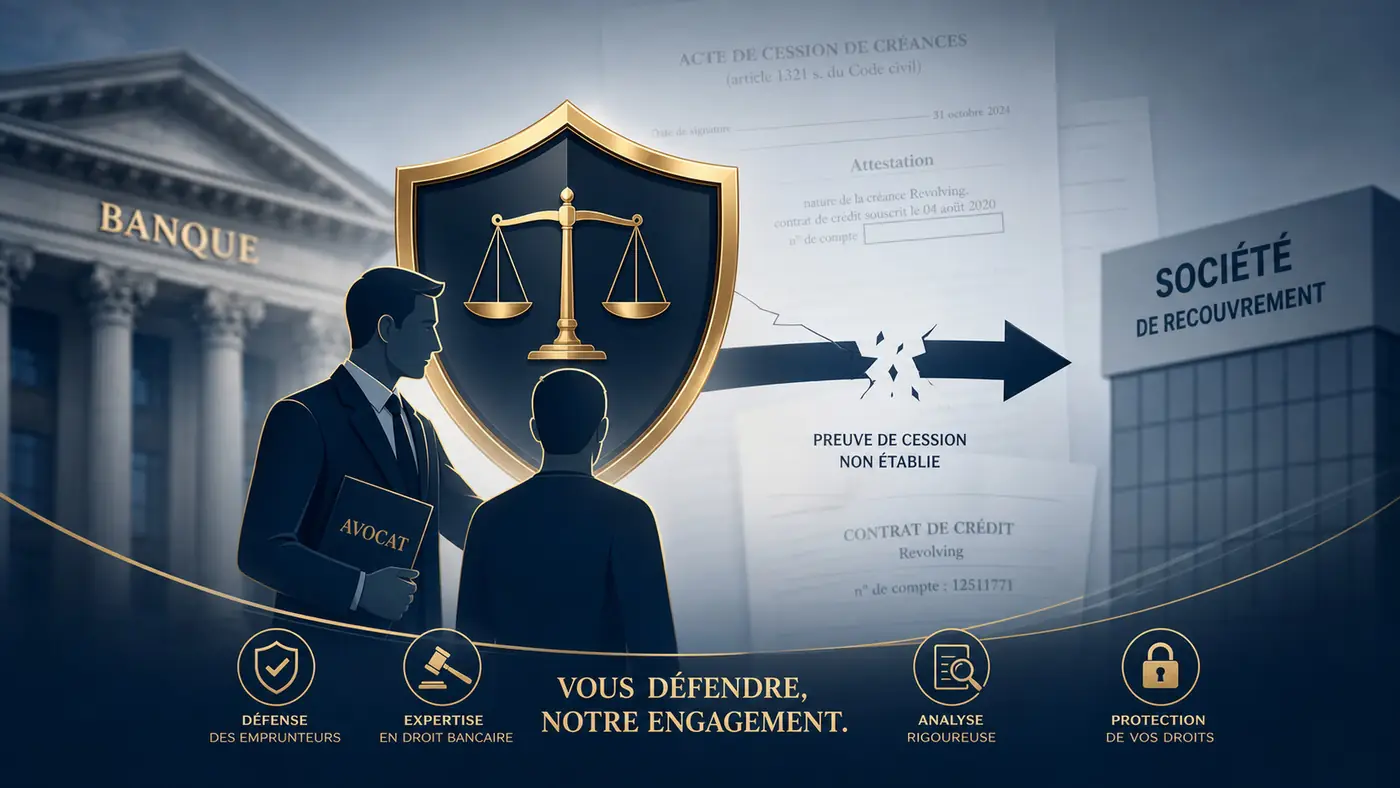

Votre crédit a été revendu, souvent en bloc et à prix décoté, à un fonds commun de titrisation ou à une société de rachat de créances qui vous réclame aujourd'hui le paiement. Un principe gouverne tout ce contentieux : la qualité à agir du cessionnaire ne se présume pas. Il doit prouver la réalité de la cession, pièce par pièce. À défaut, sa demande échoue.